如此一来,资源和流量永远会向最头部倾斜,中心化趋势也将愈加明显。而一旦资源无法均衡化、合理化地浇灌下去,就算有再多的大水漫灌,或者仅对头部达人猛灌精输,整体平台的生态和活力还是无法激活。

抖音也不是没有意识到这个问题,他们试图输出一套更平衡的系统,来彰显自身对品牌的赋能。

根据抖音电商此前发布自身的FACT矩阵模型,商家的四大经营阵地是,Field,商家自播的阵地经营;Alliance,海量达人的矩阵经营;Campaign,营销活动的组合爆发;Top Kol,头部大V的品效双赢。这就把品牌能走的路子,清晰地摆出来了。

有了这套路径图,品牌去抖音,首先要想清楚一个问题,我的主要诉求是什么。这很大程度上决定品牌如何利用这个平台,如何因地制宜在抖音经营自己的盘子。

如果要做爆品,要冲GMV,营销和头部大V显然更合适,一个短期活动投入的人力物力毕竟有限,它相比于在平台长期经营维护一个品牌,做日常的销售管理,容易多了。

而更大的问题在于,投流买量的效果只能持续一时,品牌在这个吆喝声一片的台子上并不赚钱。这也是很多新锐品牌昙花一现的原因。

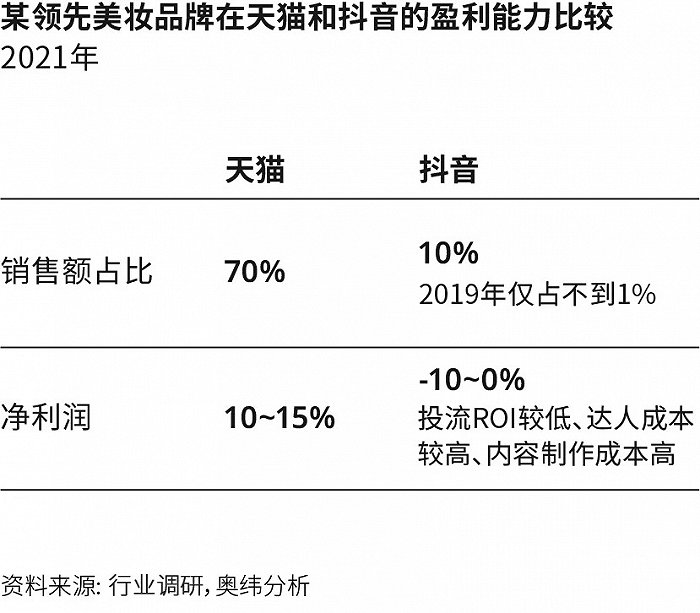

(奥纬咨询调研中国一家领先美妆品牌发现,尽管该品牌在抖音的销售占比已经达到10%,但这部分的营收仍呈现小幅亏损,净利润在-10%至0%之间,相比之下,天猫在净利润在10%-15%之间。)

这背后的原因是,中小品牌难以负担长期的买量成本,而达人高额抽佣、内容成本等支出之后,品牌还是难以把消费者有效的沉淀下来构建自己的私域池子、促成复购。短期来看,品牌在达人带货这块更多是砸钱赚吆喝,但品牌都担心错过抖音电商这张船票。

03、品牌仍需提高组合化打法的能力

真的要产生净利润,且为长期价值投资,就要求品牌有能力输出一套「组合流星拳」。

从最近双十一和近半年的整体趋势来看,商家已经开始减少对头部大主播依赖,这在淘宝、快手、抖音等平台很信号都很明显。玉泽绕过李佳琦,自播商品价格比给KOL的价格还要低;抖音上太平鸟、Teenie Weenie、花西子、阿迪达斯等一众品牌大力发展自播。

这很容易理解。没有任何商家、任何品牌不想把用户留在自己手里,这就是私域的意义。从品牌和消费者的沟通来讲,达人的出现也是增加的环节,和传统线下的经销商层级没什么区别,这中间介入的组织、个人,介入环节越多,商业效率就会下降,这也是DTC品牌兴起的本质原因。

奥纬咨询统计至2021上半年的数据,店播和短视频已经开始发挥更大的作用。在「抖化」明显的美妆和服装行业,由达人直播带货贡献的销售额均有所下降,对于某领先服装品牌而言,已压缩之