更多的情况下,基于价格优惠、折扣之上的「抢购、狂欢」是促成GMV上扬的主要增量,主播们在镜头前声嘶力竭,运营在一旁推波助澜,和线下店铺内张贴的「最后一天,跳楼甩卖」并无区别。

在这种喧闹拥挤中,消费者购物决策的思考时间被急速缩短,品牌输出自身形象、内涵的空间也被大幅压缩,所谓的「长期渗透消费者心智」也就成了笑话。

所以跑量的品牌需要这种快速,而用时间夯实的奢侈品牌与之有些许隔阂。奥纬咨询通过对抖音的观察来看,美妆、服装品牌更有可能在此之上达成从广告、市场营销活动到销售转化的闭环,但奢侈品现阶段更多把抖音视为品牌营销渠道之一。

一个核心问题——商业的本质是精准满足消费者需求,还是制造新需求去满足,这个问题的答案决定了抖音这类以兴趣为核心的电商平台,可能达到的天花板。

一旦消费者发展到愈加成熟的阶段,冲动消费、炫耀性消费行为频次有所下降,或者宏观经济影响下有计划地改变自己的购物习惯,一些被「创造出来的伪需求」很可能会退潮。

02、盈利尚不清晰,但品牌担心错过未来的船票

首先要明确一个观点,如果是以围绕兴趣产生的交易行为,这个电商平台的天然属性就应该是去中心化并且圈层化的。但事实上,现在的抖音、快手、淘宝都呈现愈加中心化、头部化的趋势。

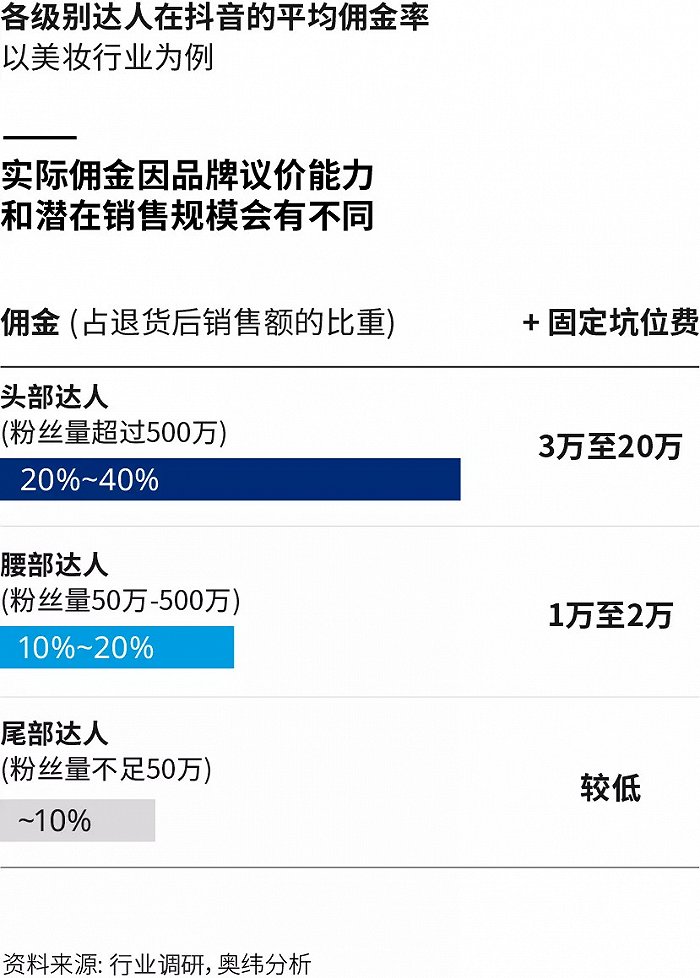

在内容电商的发展过程中,头部达人扮演了极为重要的角色,他们的话语权在中国消费文化和媒体传播中被不断放大。也正因此,头部达人不仅要收佣金,还要收坑位费,热钱涌进这个赛道的初期,很多都流向了头部。

以奥纬咨询来看,在美妆领域,头部达人(粉丝高于500百万)的抽佣已经达到了20%-40%,这还不算他们的3万甚至达到20万人民币的坑位费,中腰部达人的佣金比例在10%至20%,坑位费1至2万左右,但大量刚起步的KOL议价空间十分有限,抽佣也很难高于十个点。

在这种情况下,商家或品牌来到品牌会怎么选择呢?你以为他们会选择看似性价比更高的中腰部达人吗?错了,他们还是更倾向于头部KOL,因为他们不得不。

达人直播带货发展到一定规模之后,KOL比拼其实是选品,最低价格、最大折扣拿到最好货品的能力。而本来就擅长话术营销的头部主播们,再拿到最好的商品,内容+产品双管齐下,整个达人矩阵中的其他中腰部主播完全不能与其抗衡。品牌和产品也会因为出现在顶级达人的镜头下,最大化流量价值。

李佳琦、薇娅在淘系直播的位置就是个例子,辛巴家族在快手直播中的地位也是如此。

这是搭台子唱戏的平台不能不面对的问题,抖音也是一样。品牌来了抖音,只要预算能够覆盖,他们还是要问一嘴,老罗有档期吗?