网站二维码

今天的国内消费市场,“增长”已经是主线。而增长的背后,是中国消费市场规律性与独特性并存的发展轨迹。

规律性体现在消费阶段的更迭上:与美国和日本两个发达国家类似,中国消费市场也经历了从耐用品为主跨越到品质化的历史发展过程;同时,中国消费市场呈现出不同于西方国家的独特性——由于国内城乡发展水平不均衡、个体消费差异巨大等因素,市场形成了一个消费升级与消费分级并存、理性消费与享受型消费共生、细分需求与主流市场互补的多元而复杂的局面。

图片来源:CBNData《2021中国新消费品牌增长力白皮书》

新旧交替,规则在颠覆中重塑,混沌中带来不安,也带来创新和成长。在新消费者、新渠道、新营销和新供给的合力作用之下,一大批新品牌经历了从0到1、 “快而对”的第一阶段,踩准痛点,成功立足之后,如何实现中长期发展成了摆在品牌面前的新命题。

如何对不断进化的消费品牌保持准确的认知?如何把握未来5年,10年乃至更长时间内,中国消费市场的动向与机遇?

CBNData汇总研究成果,结合行业大数据与专业人士观点,从人群、营销、渠道及媒介平台等多方入手,归纳出消费市场十大趋势,以帮助投资者们能更好地抓住风口机遇,品牌们更好地看到并应用到品牌运营当中。

十大趋势如下:

趋势一:人口结构调整持续激发消费细分市场活力

人口增长放缓的前提下,品牌单纯依靠人口红利获得持续性增长的时期已过去,人口结构的变化正催生出新消费发展机会。随着老年人、90/95后、女性等群体消费观念的改变及消费意识的觉醒,新的消费需求将产生。在外需内需双重推动下,市场步入精细化运营,越来越多细分人群市场诞生并逐渐走向成熟。

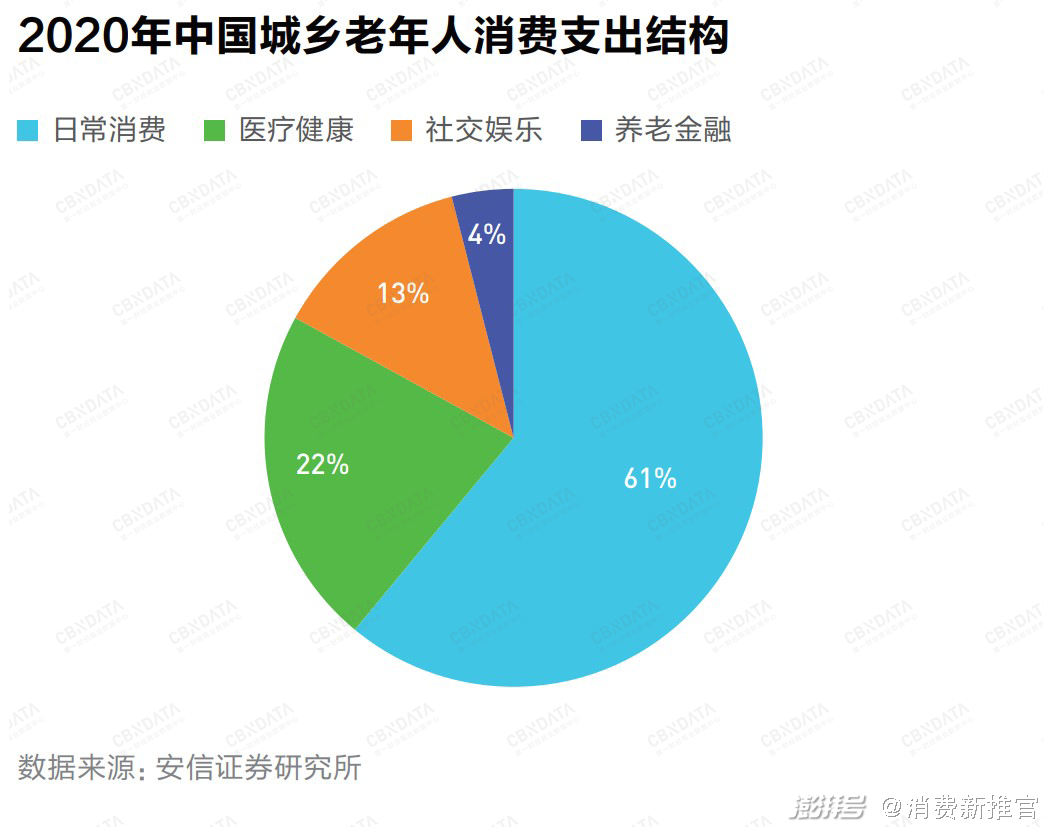

以银发族为例,我国人口老龄化程度正持续加深——根据全国第七次人口普查数据,60岁及以上人口占18.7%,65岁及以上人口占13.5%。老年消费群体具有收入稳定,空闲时间多的特点,且越来越多老年人愿意为了提高生活质量而进行补偿性消费。

2019年中国老年人消费金额达4.3万亿元,近五年复合增速15.2%。

图片来源:CBNData《2021中国新消费品牌增长力白皮书》

不同细分人群的消费偏好存在着差异,将对中国消费市场产生深远影响。针对细分人群的需求持续深耕,满足差异化需求的垂类品牌、产品仍有较大市场发展空间。

趋势二:区域经济发展助推品牌深挖下沉市场

由于区域、城市和城乡之间的发展不均衡,中国消费市场呈现多元化的特征。

在国家提出内循环战略、推动区域经济发展的大背景之下,区域消费得到进一步的拉动促进,区域品牌加速涌现,下沉市场的潜力也被一次次印证。

以区域经济为例,我国目前形成了以中心城市和城市群为主要载体的区域发展格局。包括东部沿海地区、京津冀长三角珠三角三大城市群、以成渝双城经济圈为代表的中国经济“第四极”的城市群、若干国家级中心城市如武汉郑州西安等为核心的区域性城市群、以省会级的大城市为中心的梯度城市群。

下沉市场的潜力同样不可忽视,也搅动着固有的市场格局,催生更多的新生业态与品牌。淘宝特价版、拼多多等电商平台的快速成长,驱动着包括物流在内的数字化消费基建的完善;抖音、快手等深度覆盖下沉市场人群的互联网内容平台,也为品牌快速了解这部分人群需求提供海量的数据信息和工具化支持。

同时,以社区团购为代表的新兴业态推动零售格局的变化,以蜜雪冰城为代表的消费品牌,也借助下沉市场巨大的人口红利和品牌渗透增量一骑绝尘,实现估值200亿(截至2021年1月)的规模。即便如此,下沉市场仍有巨大的增量空间,预计2030年三四线城市居民消费将达45万亿元。

趋势三:产品出海到品牌出海,独立站成流量新入口

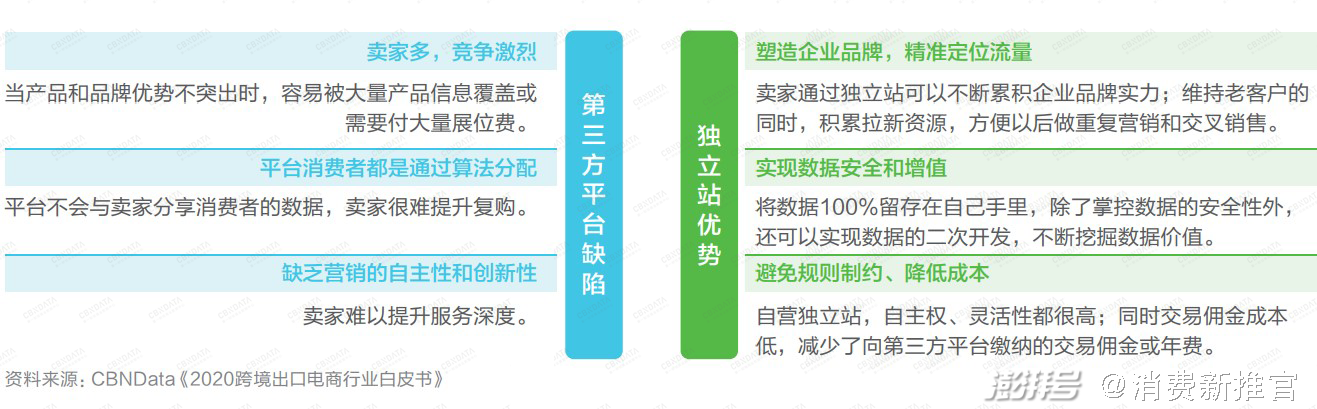

从前,跨境电商多以“产品出海”为主,依赖第三方平台售卖商品,靠性价比取胜。随着中国供应链不断迭代升 级,配套基础设施的完善以及国货品牌意识觉醒,“品牌出海”成为跨境电商圈的热词。品牌们意识到,只有从“产品出海”转为“品牌输出”,才有可能获得更长远的发展,建立品牌核心壁垒。其中,建立独立站,掌握流量入口的主动权,成为这一波新消费品牌出海的特征之一。

品牌自建独立站,一方面能够直面客户,沉淀客户消费数据,以便为精细化运营提供数据支持;另一方面,降本增效,避开了第三方平台抽佣,更灵活地为品牌自身服务。

图片来源:CBNData《2021中国新消费品牌增长力白皮书》

以美妆品牌完美日记为例,2020年4月,完美日记推出海外官网,将东南亚市场作为出海首发站。据亿邦动力智库调研,25%的受访跨境电商卖家已经拥有独立站,还有25%正在筹备中。

趋势四:中国零售商、代工厂布局“自有品牌”

CBNData认为,从零售业的发展趋势看,自有品牌化是零售渠道在进入成熟发展阶段后,提升企业自身经营实力和规模化的必经之路。

未来的中国消费市场中,零售商和上游代工厂自有品牌的市场份额将进一步提升,并呈现两个趋势:一方面,垂直领域零售商将成为下一波自有品牌化浪潮的主角,尤其是在消费频次相对较高、产品差异性不大的生活必需品品类中,比如美妆零售WOW COLOUR、THE COLORIST调色师等,美瞳零售4iNLOOK等;另一方面,代工厂逐渐摆脱“代理加工”的角色,通过积攒的业务资源, 推出自有品牌。

目前,国内大多零售企业的自有品牌销售占比不到5%,而欧美市场高达45%,存在不小的增长空间。

趋势五:二手经济持续发展,垂类电商成高潜赛道

随着国内消费观念向理性主义方向迈进,二手经济的增长不可避免。2018年中国二手闲置年交易额为7420亿元, 2020 年则上升到12540亿元,二手经济已经成为万亿市场。

其中,最值得关注的是二手电商。目前,中国市场的二手电商分为综合性电商和垂类电商。前者的代表企业为转转和闲鱼,后者则有潮牌二手交易平台潮流当铺,奢侈品二手电商妃鱼、只二等。

CBNData认为,二手电商赛道再诞生一个综合类选手的可能性不太大,未来二手电商市场的机会将存在于细分赛道上。

趋势六: DTC模式将逐渐内化为消费品牌运营基因

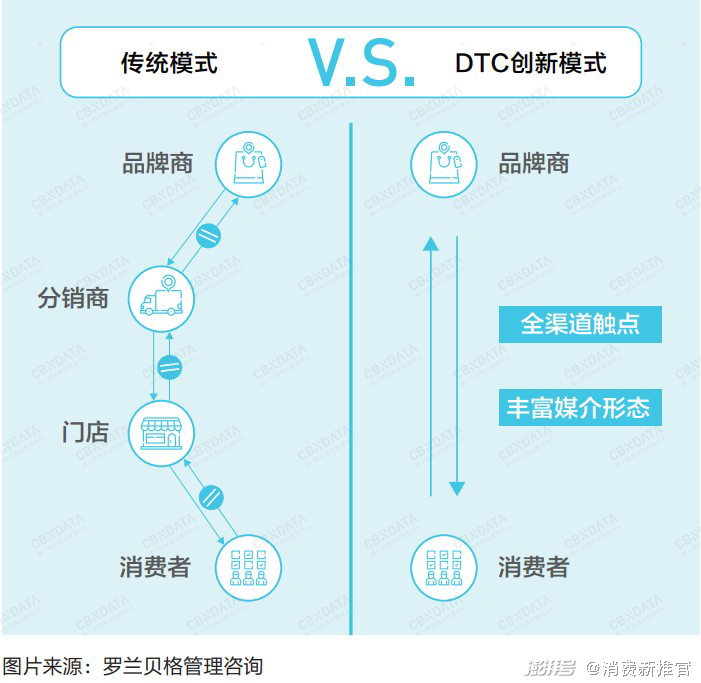

随着移动互联网的普及及电商生态的逐步完善,中国消费领域掀起一波DTC品牌创业潮,凡客诚品、三只松鼠和完美日记分别代表了中国DTC创业品牌的三个阶段特征。一些老品牌也开始意识到DTC模式的重要性。2020年底,安踏宣布将通过数字化转型,未来5年直面消费者业务占比将达到70%。

CBNData认为,未来DTC模式将逐步内化为新消费品牌的基因。DTC品牌依托线上渠道完成从0到1的业务拓展后,将从线上走向线下,DTC品牌的特质倒逼传统零售端完成 DTC改造,实现数字化升级,推动线下零售的“消费体验” 创新。

图片来源:CBNData《2021中国新消费品牌增长力白皮书》

趋势七:全域营销从追求短效ROI向长效ROI转变

在新消费时代,基于全新的人货场逻辑,CBNData认为存在线上线下七种不同的“货架”形式,“有形的货架”包括商超、便利店、特色店(如市区店、Mini店、会员店、临期店等);“无形的货架”则指的是内容、商品(包装)、外卖和私域。

当品牌的营销渠道从传统的线上线下,升级为以七种货架为代表形式的全域营销体系,营销效果的衡量指标也变了,品牌将更注重用户的全生命周期运营,而不是短期收益,品牌营销将从追求短效ROI向长效ROI转变。CBNData认为,品牌操盘手需要根据各流量渠道和内容平台的特性、成本及投产做好预算分配和流量源选择,从而实现长效ROI的提升。

趋势八:从产品创新到科技创新,硬核专利加速涌现

如今,越来越多消费品公司意识到技术创新的重要性,从产品模式创新驱动走向了技术创新驱动,逐步建立技术壁垒,以此提高品牌竞争力。CBNData发现,“科技创新”风潮正在从家电、数码3C行业逐渐蔓延到了食品饮料、服饰、美妆等领域。不过,从元气森林、完美日记等头部新消费品牌的专利申请情况来看,新品牌们的专利多集中在外观而非技术之上。

CBNData认为,随着越来越多消费玩家的入局和研发资金的加码投入,未来中国消费品牌的技术专利数量将迎来快速增长。

趋势九:可持续消费将成为重要的品牌发展战略

可持续性消费正在成为品牌未来发展的重要指导方向。这背后,一方面来源于国家层面的引导和提倡,另一方面则是消费观念的不断完善——消费者更加关注品牌输出的价值观与其自身价值观是否吻合,包括但不限于品牌在环保、可持续发展等社会责任方面的表现。

据统计,近六成消费者对于可持续呈积极态度,拥有“超前理念”和“钞能力”的80后已成为可持续消费主力军。

CBNData认为,国内许多消费企业的可持续发展尚停留在营销层面,如何通过产品研发创新、物流管理、渠道售卖等更多环节实现可持续消费,将是品牌面临的一大挑战。

趋势十:新消费品牌迎来多品牌、集团化发展新时期

面对这些细分新机会,消费品牌们正逐步扩展品牌矩阵,从单一品牌走向多品牌集团化。与此同时,在单一品牌向多品牌矩阵发展的过程中,新子品牌与老品牌可实现生产、渠道、营销多环节资源共享。

相比国外品牌,中国消费品集团在投资孵化平台的建设上还不够成熟,多以参股早期消费投资基金或自建战略投资部门为主。此外,品牌在多品牌、集团化的拓展中,可能导致子品牌失去独特性;新品牌与老品牌如何做到业务协同,也是品牌在集团化过程中需要面临的重要挑战。

当下,推动中国消费品牌增长的引擎已经发生改变,文化输出和品牌价值成为新消费品牌的新动力。消费市场在经历以工厂、品牌和零售商为主导的时代之后,逐渐过渡到“消费者主权时代”。

我们有理由相信,中国本土品牌将在各个领域全面开花。未来5~10年,中国极有可能诞生自己的星巴克、宝洁、可口可乐、宜家等全球知名品牌,而在这个过程中,机遇与挑战并存,如何适时把握风口和行业前瞻性,成为品牌实现下一步增长无法绕开的议题。(作者 贺哲馨)

版权所有:广元市质量品牌协会 Copyright © 2018-2028 品牌广元.com;品牌广元.cn;pinpaigy.com All Rights Reserved.

工信部备案号:蜀ICP备19027777号 川公网安备:51080202000333

地址:广元市利州区利州东路246号 电话:18981245446 邮箱:309587947@qq.com QQ:309587947 微信:13508060583